|

|

Если на клетке слона прочтешь надпись «буйвол», не верь глазам своим.

К. Прутков

В советской экономической литературе есть утверждения, которые не подлежали обсуждению и воспринимались исследователями как аксиомы. Одной из таких аксиом является положение о бесплатности государственного жилья. Ее логическим следствием является констатация того факта, что источник финансирования жилого фонда — государственный бюджет. Попытки более глубокого проникновения в финансовый механизм жилищного комплекса [1] в научной литературе полностью отсутствуют. В действительности государственный бюджет, выполняет функцию перераспределения финансовых средств, и источником в полном смысле слова его назвать нельзя.

На наш взгляд, предстоящая реформа квартирной платы и утверждение принципа самоокупаемости жилищного комплекса требуют выведения этого принципиального положения из разряда аксиом, изучения финансовых потоков в жилищные отрасли и на этой основе разработки предложений по совершенствованию жилищных отношений.

Первым шагом на этом пути стало исследование источников доходов государственного бюджета. Каждый источник был проанализирован с позиций его формирования, сущности и возможных альтернатив распределения. Известно, что мобильность государственного бюджета обеспечивается нецелевым характером его построения — принципом «общего котла»,: когда нет четкого закрепления определенных источников доходов за конкретными направлениями расходов. Тем не менее мы считаем, что перевод отраслей народного хозяйства на самофинансирование потребует рассмотрения этих взаимосвязей.

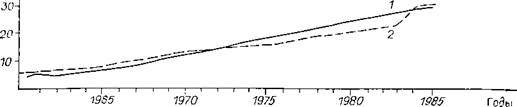

На основании логических рассуждений самого общего характера, принимая во внимание инерционность экономических процессов, сопоставляя объемы различных доходных источников и расходных статей, мы обнаружили, что между средствами населения в виде подоходного налога,; с одной стороны, и расходами государства на строительство и содержание жилого фонда — с другой, существует тесная взаимосвязь[2] (рис. 1).

Мы отдаем себе отчет в том, что «если имеется связь, то из этого не следует делать вывод, что одна из переменных является причиной или порождает другую. Самое большее, что мы вправе сказать, они могут

-------------------------------------- |

1. Под «жилищным комплексом» понимается совокупность отраслей жилищного строительства и жилищно-коммунального хозяйства. |

2. Рассчитано по: Народное хозяйство СССР в 1965 г.— М., 1966.— С. 781; Народное хозяйство СССР в 1970 г.— М., 1971.— С. 730; Народное хозяйство СССР в 1975 г.— М., 1976.— С. 742; Народное хозяйство СССР в 1985 г.— М., 1986. — С. 425, 559; Народное хозяйство СССР за 1917—1987 гг.— М., 1988.— С. 517. |

Соотношение государственных расходов на жилье и налогов с населения (1980—1986 гг.).

1 — налоги; 2 — расходы на жилье,

|

быть связаны причинной зависимостью»[3]. Такое предположение и было высказано в виде гипотезы: действительным источником финансирования жилищного комплекса является подоходный налог с населения.

Чтобы подтвердить или опровергнуть эту гипотезу, необходимо проверить, существует ли между рассматриваемыми величинами причинная связь. Для этого были изучены источники финансирования государственного фонда жилищного строительства, роль и принципы построения квартирной платы, реальная практика проведения налоговой политики за годы Советской власти, а также современные процессы финансирования жилищных отраслей.

КВАРТИРНЫЕ НАЛОГИ И МЕТАМОРФОЗА ПОДОХОДНОГО НАЛОГА

Подоходный налог с населения впервые был введен в 1922 г. как элемент новой экономической политики и имел своей целью регулирование деятельности капиталистических элементов, поэтому к налогу привлекались лица, получающие совокупные доходы, например, от участия в торговых, промышленных и кредитных предприятиях в качестве собственников, совладельцев, арендаторов, пайщиков, вкладчиков и т. д. Заработная плата рабочих и служащих государственных предприятий налогом не облагалась [4].

Одновременно с подоходным налогом был введен квартирный налог или местный целевой сбор на жилищное строительство [5]. Взимался этот налог со всех категорий граждан, для рабочих и служащих предусматривался ряд льгот. Введение подоходного налога в тот период, как подчеркивалось руководителями страны, имело скорее принципиальное значение [6], поскольку революционные налоги первых лет Советской власти к тому времени провели изъятие имущества и накоплений, а новая экономическая политика еще не вошла в силу [7].

В 1923 г. была проведена реформа подоходного налога, суть которой состояла, в частности, в унификации в нем квартирного налога [8], т. е. квартирный налог (средства, предназначавшиеся для жилищного строительства) стал органической частью нового подоходного налога. И как следствие этого — подоходный налог стал взиматься со всего населения, в том числе и с рабочих, и служащих.

В 1924 г. решением правительства снова был введен целевой сбор на жилищное строительство в виде квартирного налога с «нетрудовых эле-

-----------------------------------

|

3 Акофф Р. Планирование будущего корпораций.— М.: Прогресс, 1985.— С. 245. |

2 Марьяхин Г. Д. Очерки истории налогов с населения в СССР.— М.: Финансы,1964.— С. 74, 76. |

6. Вестник финансов.— 1922.— № 20.— С. 24.

6. Куйбышев В. В. Подоходный налог.— М., 1925.— С. 16. |

7 История социалистической экономики СССР.— М.: Наука, 1976.— Т. 1.— С. 396. • |

8. Плотников К.Н. Очерки истории бюджета советского государства.— Госфиниздат, 1955,— С. 82. |

44

_________________________ |

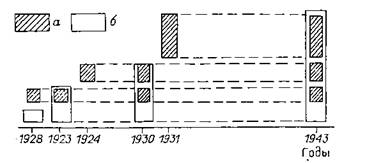

Соотношение квартирного и

подоходного налогов по этапам

реформ налогообложения.

а — квартирный налог;

б — подо

ходный налог. |

|

ментов»[9] (1/3 городского

населения). Строился новый квартирный налог прогрессивно по доходу и занимаемой площади.

В 1930 г. очередная налоговая реформа существенно затронула и подоходный налог: в новом подоходном налоге был унифицирован квартирный налог 1923—1930 гг.[10] По сути, поскольку заработная плата рабочих и служащих росла, этот платеж был распространен на все население.

В 1931 г. вновь был введен сбор с населения на жилищное и культурно-бытовое строительство [11], который просуществовал наряду с подоходным налогом до 1943 г. Объектом и того и другого обложения была заработная плата рабочих и служащих, причем целевой сбор составлял около половины общей суммы платежей населения.

В 1943 году произошло слияние подоходного налога с целевым жилищным сбором [12]. С тех пор подоходный налог взимается на основании Указа Президиума Верховного Совета СССР от 30.04.1943 г. "0 подоходном налоге с населения»[13].

Таким образом, современный подоходный налог включает в себя три квартирных налога: 1922—1923 гг., 1924—1930 гг., 1930—1943 гг. Их общая доля, по нашим оценкам, составляет более 80 %, в том числе доля последнего квартирного налога — 46 % [14]. (Процесс преобразования подоходного налога показан на рис. 2.)

Отметим два принципиальных момента: во-первых, квартирные налоги имеют целевой характер в отличие от налогов вообще. Все постановления, вводящие их в жизнь, декларировали их целевое предназначение «на нужды строительства рабочих жилищ»[15]. Во-вторых, с каждой реформой принципы налогообложения подоходным и квартирным налогом сближались. Так, квартирный налог 1922 г. взимался пропорционально занимаемой жилой площади, доходы квартиросъемщика при этом не учитывались. Квартирный налог 1924 г. строился с учетом одновременно и дохода, и занимаемой площади. Принципы исчисления квартирного налога 1930 г. и подоходного налога уже полностью совпадают.

Итак, проведенный исторический анализ позволяет увидеть генетическую связь между подоходным налогом и средствами на жилищное строительство, понять, как произошла метаморфоза, в результате которой целевой квартирный налог на современном этапе развития принял форму подоходного налога.

Анализ источников финансирования жилищного комплекса был бы не полным без анализа квартирной платы, поскольку «... из составленного Наркомфином проекта перечня местных налогов и сборов при рассмотрении в специальных комиссиях постановления ВЦИК и СНК от 10 декабря 1921 г. были исключены некоторые налоги, обещавшие крупные финансовые результаты: в городских поселениях — квартирный налог,

------------------------------------ |

9/ Собрание законов и распоряжений.— М., 1927.— № 16.— С. 172.

10. Дьяченко В. П. История финансов СССР (1917—1950).— М.: Наука, 1964.— С. 280. |

11. Там же,— С. 282.

12. Плотников К. Н. Очерки истории бюджета...— С. 310.

13. Бюджетная система СССР.— М.: Госфиниздат, 1947.— С. 115.

14. Рассчитано по: Подоходный налог и сбор на нужды жилищного и культурно- бытового строительства с рабочих и служащих и приравненных к ним лиц.— Л, 1940.— С. 69. 15. Собрание законов и распоряжении.— С. 172. |

отложенный до урегулирования вопроса о жилищной плате»[16]. Таким образом, квартирные налоги и квартирная плата исторически являлись взаимосвязанными элементами одной политики.

КВАРТИРНАЯ ПЛАТА КАК ЭЛЕМЕНТ ЖИЛИЩНОЙ И НАЛОГОВОЙ ПОЛИТИКИ

В России еще до революции обострение жилищного кризиса побудило органы царского правительства установить запрет на повышение квартирной платы. С переходом .власти к пролетариату установленный до революции номинал квартирной платы оставался долго неизменным, а падение реального курса денег свело ее фактическое значение к ничтожной величине. Незадолго до перехода к НЭПу квартирная плата была отменена декретом от 27 января 1921г.[17]. Новая экономическая политика установила принцип самоокупаемости для жилищного хозяйства. Декретом от 22 апреля 1922 г. была установлена квартплата, которая, действуя без изменений на протяжении 14 месяцев, при непрерывно падающем курсе рубля, имела весьма малое практическое значение. 13 июня 1923 г. было издано постановление ВЦИК и СНК о введении ставок квартплаты в золотом исчислении. Размеры этой платы были недостаточны для самоокупаемости жилья. В связи с этим в 1924, 1925,1926 и, наконец, в 1928 г. происходили изменения законодательства по квартирной плате в сторону ее повышения. Так, например, закон от 1926 года был назван специалистами «первым робким, недостаточным шагом по необходимому повышению квартплаты»[18]. При этом,— подчеркивалось в резолюции объединенного пленума ЦК и ЦКК ВКП(б) 14—20 июля 1926 года,— необходимым условием проведения в жизнь этой политики должно быть согласование темпа повышения квартирной платы с темпом общего роста реальной заработной платы рабочих и служащих». Следствием этого явилась установка на «периодические повышения квартирной платы»[19].

Часто приходится слышать, что с 1928 г. квартирная плата в нашей стране не изменялась и что советское правительство рассматривало низкую квартирную плату как социальное завоевание. Это не совсем верно. Действительно, постановление, по которому взимается современная квартирная плата, принято в 1928 г., однако само устройство квартирной платы было таково, что с изменением социального положения и качества жилища квартиросъемщика (при той же площади) она изменялась, поскольку строилась в соответствии с доходом и качеством занимаемой площади. До 1961 г. поступления в жилищное хозяйство в виде квартирной платы увеличивались с ростом заработной платы и улучшением качества жилья. Для различных категорий плательщиков с 1928 по 1961 г. тарифная ставка за 1 м2 колебалась в пределах от 44 коп. до 1 р. 32 к.

Денежная реформа 1961 года, изменившая масштаб цен, привела к тому, что все население стало оплачивать жилье по единой, высшей по отношению к 1928 г., ставке. Таким образом, за этот период произошло повышение квартирной ставки в 3 раза, и только с 1961 г. квартплата стабилизировалась.

Здесь необходимо отметить некоторые особенности квартирной платы в нашей стране, которые заключаются в том, что она в действительном смысле этого слова платой за жилье названа быть не может. Это не цена жилья, поскольку строится она исходя из социального положения квартиросъемщика и его дохода, а так называемый «налогообразный сбор»[20].

|

18. Вестник финансов.— 1922.— № 16.— С. 32. |

17. Энциклопедия государства и права.— М., 1930.— С. 286. |

18. Петров В. До каких пор мы будем иметь «новые» квартирные платы // Коммуннальное хозяйство,— 1926.— № 21—22,— С.56. |

19. Шейнис Д. И. Жилищное законодательство.— М., 1929.— С. 5. 1928 |

20. Гензель П.П. Налоговое бремя в СССР и иностранных государствах.— М., |

46

__________________________________ |

Построение квартирной платы по принципу налогов было временной мерой, направленной на ограничение капиталистических элементов, именно поэтому она была одним из элементов налоговой политики правительства. Однако уже в 1926 г. ставилась задача привести квартирную плату к ее истинному смыслу. Д. И. Шейнис подчеркивал, что достижением закона о квартирной плате 1926 г. было «введение основной ставки оплаты за единицу жилой площади, определяемой исходя из стоимости эксплуатации и амортизации благоустроенного жилья. Таким образом, в сознании населения будет внедряться представление о себестоимости жилища и хозяйственной постановки эксплуатации его, в противовес укоренившемуся за годы военного коммунизма и все еще не изжитому взгляду на квартирную плату как на произвольно устанавливаемое обложение»[21].

С 1961 г. квартирная плата в нашей стране перестала быть налогообразным сбором, но так и не стала ценой жилища, а превратилась в чисто символическую номинальную величину. Это создало иллюзию, что жилище может быть бесплатным: к 1980 г. было намечено отменить ее совсем [22].

Таким образом, квартирная плата долгое время являлась элементом не только жилищной, по и налоговой политики государства. Когда доходы жилищного хозяйства резко сократились (1961 г.) и эта отрасль перешла на дотации, источником этих дотаций, на наш взгляд, стал подоходный налог, в той его части, которая не расходовалась на жилищное строительство.

НЕКОТОРЫЕ ИТОГИ

Историческая метаморфоза подоходного налога с населения, а также генезис роли и принципов построения квартирной платы дает, на наш взгляд, достаточно веские основания для вывода о том, что между расходами из государственного бюджета на жилищные отрасли и подоходным налогом существует причинная связь, которая и обусловливает их количественное совпадение в период с 1960 по 1986 г.

Сделанный вывод о сущности подоходного налога на современном этапе в целом не противоречит сложившемуся его пониманию в экономической литературе: «Подоходный налог — дополнительный источник бюджетных средств для повышения жизненного уровня трудящихся и обеспечения расширенного воспроизводства»[28]. Авторы этого определения считают, что этот налог «размазывается» по расходным статьям государственного бюджета; он может направляться на просвещение, здравоохранение, может и на жилье, но ничего более определенного они не утверждают. Факты, приведенные в начале статьи, позволяют нам сделать более категоричное утверждение — подоходный налог расходуется исключительно на жилищные нужды.

Однако это утверждение не следует понимать буквально, что именно те средства, которые аккумулируются в виде подоходного налога, идут на финансирование жилищных отраслей. Мы говорим не о механическом перераспределении этого источника и не о том, что этот источник — единственно возможный в обозримом будущем, а о количественных пропорциях и о качественном построении подоходного налога как целевого жилищного сбора.

Инерционность и взаимосвязанность экономических процессов, отраженные в инструкциях, которые обеспечивают преемственность финансового планирования, позволяют сделать вывод об устойчивости этой пропорции.

История дает еще один аргумент в пользу этого вывода. В 1960 г. был принят закон «Об отмене налогов с заработной платы рабочих и

--------------------------------------------- |

21. Шейнис Д. И. Квартирная плата // Коммунальное дело, — 1926,— № 15— 16.— С. 3. |

22. КПСС в резолюциях и решениях съездов, конференции и пленумов ЦК.— М., 1972 т 8______ С 271 |

23 Экономическая энциклопедия: В_4-х т.— М., 1978.— Т. 3.— С. 272. |

47

_____________________________________ |

служащих»[21], при этом отмечалось: «Существование налогов с населения не вызывается необходимостью ни с точки зрения их классового значения, как это имело место в прошлом в смысле ограничения доходов капиталистических элементов, ни с точки зрения обеспечения доходов государственного бюджета СССР»25. Однако выполнить намеченное оказалось невозможным.

Действительно, эта аргументация имеет отношение к подоходному налогу в его первоначальном смысле, но не работает для квартирного налога, которым тогда уже являлся подоходный налог. Отмена налога могла состояться только при условии увеличения квартирной платы до размеров самоокупаемости и самофинансирования жилья. Руководителями страны был выбран другой путь — квартирную плату, как уже отмечалось, было намечено отменить. Одновременная отмена подоходного налога и квартирной платы предполагала нахождение альтернативного источника финансирования жилищных отраслей. А это, в свою очередь,; требовало коренной реформы всей экономической системы, позволяющей найти новую основу для балансирования государственного бюджета. Такая задача и ставилась в 1965 г., но не была решена.

Таким образом, взимание налога с заработной платы означает лишь централизацию средств на жилищный комплекс с тем, чтобы обеспечить их большую мобильность для проведения экономической политики государства. Если в довоенный период (поскольку еще существовало в то время два потока: один в виде подоходного налога, другой в виде квартирного налога) реальные процессы были обнажены, то начиная с конца 60-х годов они стали камуфлироваться следующим идеологическим обоснованием:

Высшая цель социализма — все более полное удовлетворение постоянно растущих материальных и духовных потребностей всех членов общества. Одной из первейших потребностей человека является потребность в, жилье. Государство при социализме — общенародное, заботящееся обо всех своих гражданах, поэтому заботу об удовлетворении потребности в жилье (как одного из наиболее дорогостоящих благ) оно принимает на себя. В СССР квартплата покрывает лишь одну треть всех эксплуатационных расходов. В соответствии с Конституцией обеспечивается равное право на жилище всем социальным группам.

Чтобы провозглашенные социальные цели стали реальностью, нужны совсем иные жилищные отношения, обеспечивающие паритет различных социальных групп и территорий. Современный механизм жилищных отношений, созданный в 30-х годах для решения экономических задач, не был усовершенствован, более того, им были утрачены некоторые действенные регуляторы.

Результат этого — сильная групповая, ведомственная и территориальная дифференциация населения по жилищным условиям: на одном полюсе — значительные «излишки» жилья, на другом — сильная стесненность при росте жилищных очередей и увеличении сроков его ожидания. Эта дифференциация усиливается наличием индивидуального и кооперативного жилья, поскольку проживающие в нем несут двойную финансовую нагрузку.

Следствием этого является образование «теневого» жилищного рынка, на котором дотации па жилье превращаются в немалый личный доход: имеется в виду продажа государственных квартир, сдача их в наем по ценам, существенно превышающим квартплату, денежные сделки при обменах.

Наряду с этим, существует определенная остаточно многочисленная группа, которая получает жилье без очереди как приложение к должности. Политика ведомственного жилья ставит работников в полную зависимость от руководства, превращая его из активного участника производственного процесса в покорного исполнителя воли администрации.

---------------------------------------------- |

24. Справочник партийного работника.— М., 1960.— С. 439.

С 240

25. Марьяхин Г.Л. Очерки истории налогов с населения в СССР.— М., 1964.— |

_________________________________

Можно, конечно, считать, что все это — издержки и следствия времени «застоя», но мы убеждены, что главная причина в искажении действительных процессов оплаты жилья, когда прямая связь между производителем и потребителем, товаром и деньгами вуалируется, когда пресекается любая попытка соотнесения вклада индивида в государственный фонд жилищного строительства с его реальными жилищными условиями. Именно тогда пропагандистская литература имеет все основания утверждать, что «все мы находимся на иждивении у государства»[26], порождая инфантилизм, социальную апатию, неспособность к действию и смирение перед разгулом бюрократов.

Перед экономической и социологической наукой остро стоит задача разработки теоретической концепции жилищных отношений, объясняющей всю сложность происходящих процессов в жилищной сфере и способной стать основой жилищной реформы. Однако существуя долгие годы в парадигме бесплатного жилья, наука не готова предложить сейчас такую концепцию.

В настоящее время реальные преобразования в жилищной сфере осуществляются по пути усиления ведомственных позиций, и понимание, что этот путь тупиковый, придет к практикам через 5—7 лет. Именно за это время необходимо провести всесторонние научные исследования и выработать концепцию преобразования жилищных отношений.

Институт экономики и организаций промышленного производства.

Новосибирск

--------------------------------------------- |

26. Постников М. А. Будем новоселами — и ты, и я!— М.: Советская Россия.— 1986.— С. 56. |

|

|